LOAN to Deposit Ratio (LDR) adalah rasio yang menunjukkan perbandingan antara total kredit yang disalurkan bank dengan total dana yang dihimpun dari nasabah (Dana Pihak Ketiga).

Rasio ini mengukur kemampuan bank dalam menyalurkan dana simpanan nasabah menjadi kredit. LDR merupakan indikator utama likuiditas serta kinerja bank.

Dengan kata lain, LDR menunjukkan seberapa besar bank menyalurkan kembali dana pihak ketiga (simpanan nasabah, giro, tabungan, deposito) dalam bentuk kredit atau pinjaman. Rasio ini merupakan indikator penting likuiditas suatu bank.

Bank Indonesia (BI) atau Otoritas Jasa Keuangan (OJK) di Indonesia, menetapkan batasan atau rentang ideal untuk rasio guna menjaga stabilitas sistem perbankan.

Loan to Deposit Ratio yang ideal menurut BI dan OJK adalah antara 78 persen hingga 92 persen. Angka ini menunjukkan keseimbangan antara jumlah pinjaman yang disalurkan bank dengan total dana pihak ketiga (deposito) yang dihimpun.

Bagi bank, rentang tersebut dianggap ideal karena bank mampu menyalurkan pinjaman dengan optimal untuk mendapatkan keuntungan, tanpa mengambil risiko likuiditas yang terlalu tinggi.

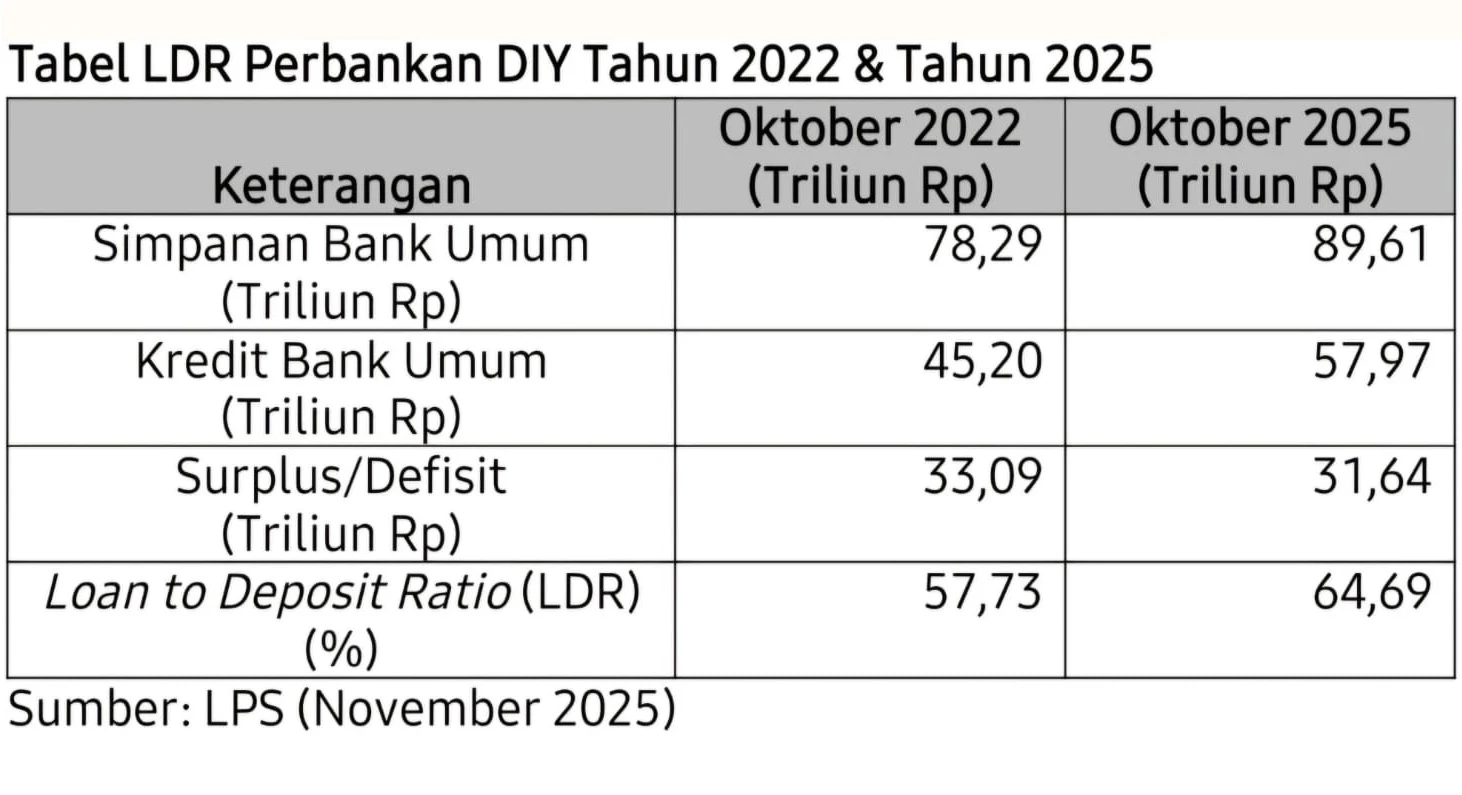

Tabel di atas menyajikan data total simpanan dan kredit bank umum di DIY per Oktober 2022 dan per Oktober 2025 (lihat Tabel). Jumlah simpanan meningkat, demikian pulan untuk jumlah kredit. Kondisi ini mencerminkan kondisi ekonomi yang semakin membaik. Per Oktober 2022 masih dibayangi oleh Pandemi Covid-19.

Selisih antara jumlah simpanan dengan kredit menunjukkan surplus. Per Oktober 2025, jumllah surplus mencapai Rp 31,64 Triliun lebih rendah dibandingkan surplus per Oktober 2022 yang sebesar Rp 33,09 Triliun.

Tingkatkan Penyaluran

Loan to Deposit Ratio per Oktober 2025 sebesar 64,69 persen lebih tinggi dari LDR per Oktober 2022 yang sebesar 57,73%. LDR bank umum di DIY termasuk belum mencapai angka ideal (78 persen hingga 92 persen).

Berdasarkan data tersebut, dari sisi penawaran maka industri perbankan umum di DIY harus lebih bekerja keras untuk menyalurkan kreditnya sehingga mencapai LDR yang ideal.

Bank harus tetap berfokus pada kualitas kredit, pengelolaan risiko, dan efisiensi proses untuk meningkatkan penyaluran kredit secara berkelanjutan dan meminimalkan kredit macet.

Dari sisi yang lain, pemerintah daerah harus memfasilitasi agar iklim investasi lebih menarik bagi investor. Dengan meningkatnya investi maka permintaan terhadap kredit perbankan dapat meningkat.

- Penulis, Dr Y Sri Susilo SE MSi, Dosen Prodi Ekonomi Pembangunan FBE UAJY, Sekretaris ISEI Cabang Yogyakarta, Pengurus Kadin DIY & API DIY.

{kind=link}